Les marchés de capitaux sont un moteur essentiel de l’activité économique en ce qu’ils procurent des mécanismes pour mobiliser des fonds et pour octroyer des ressources de manière efficace. Par conséquent, la stabilité de ces marchés et des institutions financières qui en sont les intermédiaires revêt une importance cruciale sur le plan macroéconomique, en particulier lorsque la volatilité des marchés et l’incertitude économique sont élevées, comme c’est le cas aujourd’hui.

Dans la dernière édition du Rapport sur la stabilité financière dans le monde, nous estimons que les risques pesant sur la stabilité financière mondiale ont augmenté de façon significative, en raison du durcissement des conditions financières et de l’augmentation de l’incertitude sur les plans commercial et géopolitique. Notre évaluation est étayée par trois facteurs prospectifs de vulnérabilité prépondérants du système financier :

-

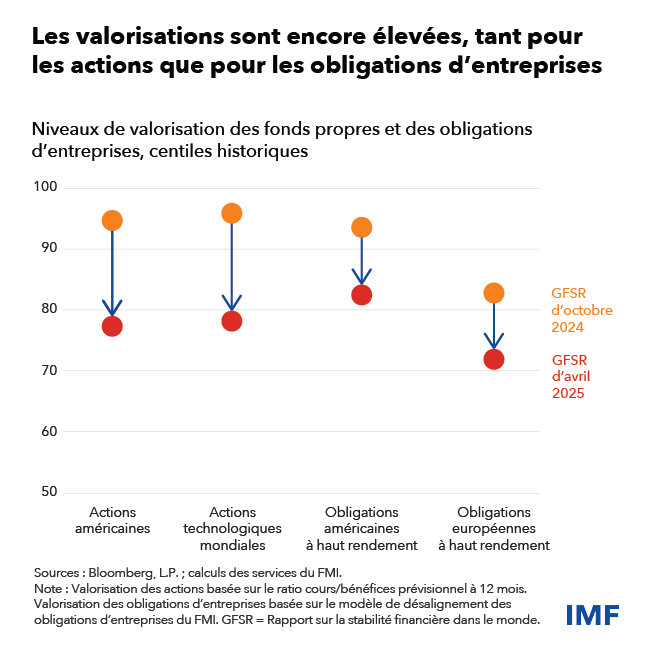

Les marchés financiers sont de plus en plus concentrés : par exemple, les États-Unis représentent près de 55 % des marchés boursiers, contre 30 % il y a 20 ans. De plus, malgré les ventes massives récentes, la valorisation de certains actifs reste élevée. De nouvelles corrections des prix des actifs font apparaître la nécessité de rester vigilant compte tenu du contexte économique très incertain.

- Les institutions financières non bancaires (IFNB) sont devenues plus actives dans l’orientation de l’épargne vers l’investissement depuis 2008, et leurs interconnexions avec les banques ont continué de se renforcer. De nouvelles ventes massives pourraient mettre à rude épreuve certaines institutions financières, et la réduction de l’effet de levier qui s’ensuivrait dans le secteur pourrait aggraver les turbulences sur les marchés.

-

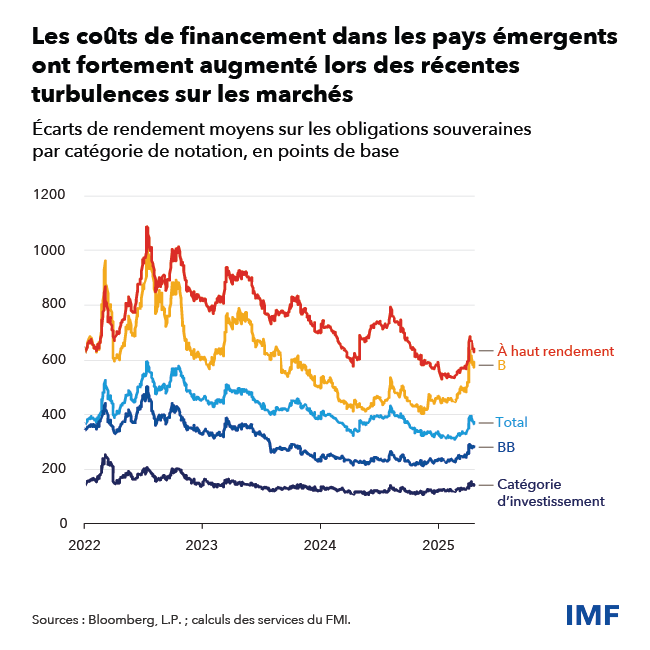

La dette souveraine continue d’augmenter, semblant dépasser la croissance des infrastructures de marché chargées d’assurer le bon fonctionnement des marchés. Les marchés des principales obligations souveraines pourraient devenir plus volatils, en particulier dans les pays où la dette est élevée. Les pays émergents où il est plus risqué d’investir, qui ont vu les écarts de rendement des obligations souveraines se creuser depuis les turbulences récentes sur les marchés, pourraient éprouver plus de difficultés à refinancer leur dette ou à financer des dépenses publiques supplémentaires.

- Les institutions financières non bancaires (IFNB) sont devenues plus actives dans l’orientation de l’épargne vers l’investissement depuis 2008, et leurs interconnexions avec les banques ont continué de se renforcer. De nouvelles ventes massives pourraient mettre à rude épreuve certaines institutions financières, et la réduction de l’effet de levier qui s’ensuivrait dans le secteur pourrait aggraver les turbulences sur les marchés.

- Les banques jouent un rôle crucial à l’égard de tous ces aspects. Elles sont au cœur du système financier, non seulement par leur fonction essentielle de prêt, mais aussi par leur rôle central dans la facilitation de la croissance des marchés des capitaux. Les grandes banques internationales sont des teneurs de marché importants pour les titres et les produits dérivés. Elles sont aussi des fournisseurs importants d’instruments à effet de levier pour divers segments des IFNB, grâce à leur capacité à prêter directement contre des portefeuilles d’actifs, par le biais de lignes de crédit, ou à faciliter indirectement l’effet de levier par la prise de pensions et les produits dérivés.

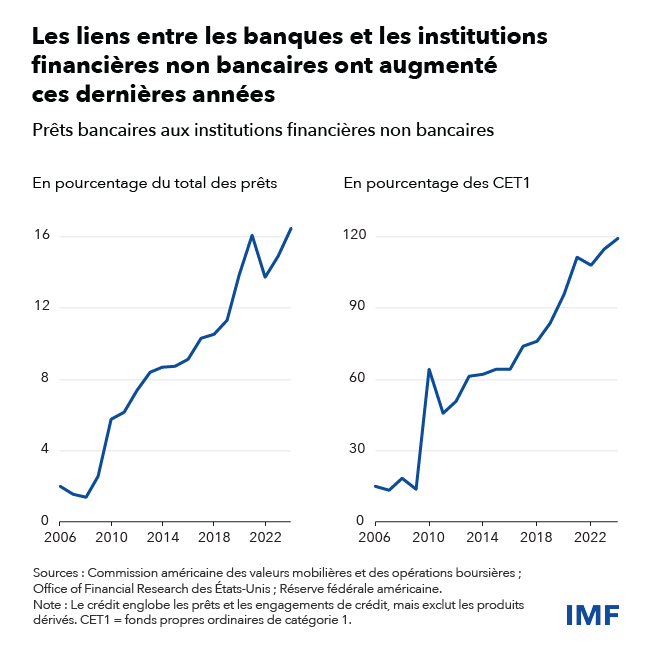

- Les banques d’importance systémique mondiale et d’autres fournisseurs d’instruments à effet de levier, tels que les chambres de compensation pour les produits dérivés, ont recours à différents procédés pour se protéger contre le risque de défaillance d’une IFNB, notamment des exigences de garantie et des dispositifs pour diminuer les expositions brutes. Ils ne peuvent cependant pas contrôler le montant qu’un client emprunte ailleurs. En conséquence, les interconnexions entre les banques et les IFNB ont augmenté ces dernières années. Aux États-Unis, par exemple, les emprunts des IFNB ont atteint 120 % des fonds propres ordinaires de catégorie 1 des banques.

Les banques jouent un rôle crucial à l’égard de tous ces aspects. Elles sont au cœur du système financier, non seulement par leur fonction essentielle de prêt, mais aussi par leur rôle central dans la facilitation de la croissance des marchés des capitaux. Les grandes banques internationales sont des teneurs de marché importants pour les titres et les produits dérivés. Elles sont aussi des fournisseurs importants d’instruments à effet de levier pour divers segments des IFNB, grâce à leur capacité à prêter directement contre des portefeuilles d’actifs, par le biais de lignes de crédit, ou à faciliter indirectement l’effet de levier par la prise de pensions et les produits dérivés.

Les banques d’importance systémique mondiale et d’autres fournisseurs d’instruments à effet de levier, tels que les chambres de compensation pour les produits dérivés, ont recours à différents procédés pour se protéger contre le risque de défaillance d’une IFNB, notamment des exigences de garantie et des dispositifs pour diminuer les expositions brutes. Ils ne peuvent cependant pas contrôler le montant qu’un client emprunte ailleurs. En conséquence, les interconnexions entre les banques et les IFNB ont augmenté ces dernières années. Aux États-Unis, par exemple, les emprunts des IFNB ont atteint 120 % des fonds propres ordinaires de catégorie 1 des banques.

Interdépendance croissante entre les banques et les établissements non bancaires

Même si l’expansion de l’intermédiation financière par des établissements non bancaires a des effets positifs sur l’économie, une croissance excessive fondée sur l’emprunt auprès des banques traditionnelles peut exposer davantage les deux types de prêteurs à une contagion éventuelle. Entre autres segments des IFNB, le Rapport sur la stabilité financière dans le monde analyse comment certains fonds spéculatifs, une catégorie clé d’IFNB, pourraient voir leurs stratégies de négociation à fort effet de levier se retourner contre eux dans des marchés volatils. Cela pourrait entraîner une réduction du levier d’endettement, dans le cadre de laquelle ces fonds vendraient des actifs sur un marché en baisse, ce qui causerait des pertes aux banques qui leur ont fourni le levier d’endettement.

Un autre segment des IFNB qui a connu une croissance notable est celui du crédit privé, qui accorde généralement des prêts à de plus petites sociétés emprunteuses. Avec la croissance continue du crédit privé, les banques sont devenues des partenaires disposés à s’engager dans des coentreprises ou à fournir des facilités de crédit. Avec le ralentissement prévu de la croissance mondiale (voir les Perspectives de l’économie mondiale ), la capacité de remboursement des emprunteurs pourrait se détériorer, entraînant des pertes tant pour les fonds de crédit privés que pour les banques partenaires.

La dette augmente aussi dans un tout autre secteur, celui des administrations publiques. La dette souveraine représente désormais 93 % de la production économique mondiale, contre 78 % il y a 10 ans, et les coûts de financement ont augmenté tant en valeur nominale qu’en valeur réelle. Les obligations souveraines étant des instruments fondamentaux des marchés des capitaux, les perturbations sur ces marchés pourraient mettre en péril la stabilité financière.

Comme souligné dans le Moniteur des finances publiques, un rééquilibrage budgétaire favorable à la croissance est essentiel pour atténuer ce risque. Un autre aspect fondamental consiste à garantir la liquidité et le bon fonctionnement des marchés. S’agissant des pays avancés, cette résilience dépend, d’une part, de la modération par les pouvoirs publics des émissions obligataires massives et, d’autre part, de la capacité des banques et des courtiers non bancaires à servir d’intermédiaires. Dans les pays émergents, la crédibilité des cadres de gestion de la dette est primordiale. Pour cela, il sera essentiel de renforcer les capacités des institutions, de définir des objectifs et des stratégies clairs pour l’émission et le remboursement des obligations, et de calibrer soigneusement la composition en monnaies des obligations.

Recommandations

L’augmentation du levier financier des établissements non bancaires ne remet pas nécessairement en cause les avantages qu’ils apportent à l’économie, à condition que des garde-fous leur permettent de résister à des chocs défavorables. En premier lieu, une amélioration des obligations déclaratives devrait aider les autorités de supervision à avoir une vision de leurs activités qui englobe l’ensemble du système et à distinguer les établissements qui assurent une intermédiation financière avisée de ceux qui prennent des risques excessifs ou sont mal gérés. Il est essentiel de renforcer les mesures qui atténuent les facteurs de vulnérabilité liés à l’effet de levier et à l’interdépendance financière, en s’appuyant sur les conditions minimales ou les recommandations du Conseil de stabilité financière et d’autres organismes de normalisation.

Pierre angulaire du système, le secteur bancaire doit être résilient face aux chocs défavorables, y compris ceux qui découlent de son interdépendance croissante avec les établissements non bancaires. La mise en œuvre intégrale, rapide et systématique de l’accord de Bâle III et d’autres normes bancaires internationales garantirait des conditions de concurrence équitables entre les pays et assurerait un volume suffisant et adéquat de capitaux et de liquidités. L’exposition des banques aux IFNB doit être gérée avec prudence.

Alors que les niveaux d’endettement souverain augmentent, le fonctionnement des marchés obligataires peut être renforcé par des politiques favorisant la contrepartie centrale des obligations et la réduction des risques de contrepartie, tout en consolidant davantage la contrepartie centrale. Il est également important de veiller à ce que les principaux intermédiaires sur les marchés des obligations souveraines soient solides sur le plan opérationnel.

Concernant les pays émergents, des cadres crédibles permettant de répondre aux besoins de financement des administrations publiques peuvent renforcer les marchés obligataires. Parmi les autres outils utiles, citons les stratégies de gestion de la dette à moyen terme du FMI et de la Banque mondiale pour le refinancement de la dette, et l’évaluation de sa composition en monnaies et de son coût de financement. Les pays émergents pourraient ainsi envisager de développer leurs marchés nationaux de titres d’État, car la progression de la demande d’obligations de la part des investisseurs nationaux à long terme a contribué ces dernières années à contenir les coûts de financement et les pressions extérieures.